Trong chương trình toán học phổ thông, đặc biệt là lớp 11 và 12, các công thức liên quan đến trả góp, lãi suất, lãi kép không chỉ là kiến thức lý thuyết mà còn cực kỳ thiết thực trong cuộc sống hàng ngày. Từ việc tính toán khoản vay mua nhà, mua xe đến quản lý tài chính cá nhân, việc nắm vững công thức trả góp đều hàng tháng, công thức tính lãi suất hay trả nợ hàng tháng giúp học sinh hiểu rõ bản chất tài chính. Những khái niệm như trả góp lãi kép, trả góp lãi suất… trở nên dễ tiếp cận hơn khi được lý giải rõ ràng, gắn liền với thực tế.

Công Thức Trả Góp Toán 11

Công thức trả góp trong chương trình Toán lớp 11 thường được áp dụng để tính số tiền phải trả hàng tháng khi vay vốn. Dựa trên nguyên lý lãi kép, công thức giúp xác định khoản trả đều đặn trong thời gian nhất định, bao gồm cả gốc và lãi.

Công thức trả góp được biểu diễn qua các biến như số tiền vay ban đầu, lãi suất định kỳ và số kỳ trả. Mỗi kỳ trả, số tiền bao gồm phần lãi phát sinh và phần gốc. Phần lãi giảm dần qua từng kỳ, còn phần gốc tăng lên tương ứng.

Việc áp dụng công thức này giúp học sinh giải quyết các bài toán thực tế về vay trả góp ngân hàng, mua hàng trả góp. Đây là dạng toán kết hợp giữa lý thuyết lãi suất và kỹ năng tính toán, quan trọng trong chương trình đại số và giải tích 11.

Giải bài toán trả góp cần xác định đầy đủ các yếu tố: thời gian vay, lãi suất hàng tháng và số tiền trả mỗi kỳ. Học sinh cần vận dụng linh hoạt công thức để tính từng kỳ trả hoặc tìm tổng số tiền phải trả sau hoàn tất.

CÔNG THỨC TRẢ GÓP TOÁN 11 DÀNH CHO BÀI TOÁN VAY VÀ TRẢ NỢ ĐỊNH KỲ

Công Thức Tính Trả Góp Đều Hàng Tháng

Công thức tính trả góp đều hàng tháng được áp dụng phổ biến trong các khoản vay ngân hàng. Mỗi kỳ người đi vay sẽ thanh toán một khoản cố định bao gồm cả gốc và lãi. Số tiền này được tính dựa trên số tiền vay ban đầu, lãi suất hàng tháng và tổng số kỳ trả.

Công thức cụ thể là: Số tiền trả hàng tháng = [Lãi suất × Số tiền vay × (1 + Lãi suất)^n] / [(1 + L游戏副本

CÔNG THỨC TÍNH TRẢ GÓP ĐỀU HÀNG THÁNG GIÚP XÁC ĐỊNH SỐ TIỀN TRẢ MỖI KỲ

Công Thức Trả Góp Hàng Tháng

Công thức tính trả góp hàng tháng được áp dụng phổ biến trong các khoản vay mua xe, mua nhà hoặc tiêu dùng. Dựa trên số tiền gốc vay, lãi suất và thời gian trả góp, công thức này giúp xác định khoản tiền phải thanh toán mỗi tháng.

Công thức trả góp hàng tháng thường sử dụng phương pháp lãi kép, trong đó bao gồm cả gốc và lãi. Số tiền trả hàng tháng thường cố định và được tính theo công thức: số tiền gốc × [lãi suất × (1 + lãi suất)^thời gian] / [(1 + lãi suất)^thời gian – 1].

Lãi suất cần được quy về theo tháng nếu thời gian trả góp tính theo tháng. Ví dụ, lãi suất năm 12% thì lãi suất tháng là 1%. Việc tính toán chính xác giúp người vay chủ động hơn trong chi tiêu.

Việc hiểu rõ công thức giúp người vay dễ dàng so sánh các gói vay từ ngân hàng hoặc tổ chức tài chính. Ngoài ra, công cụ tính trả góp trực tuyến cũng áp dụng công thức này để cho kết quả nhanh chóng và chính xác hơn.

CÔNG THỨC TRẢ GÓP HÀNG THÁNG ÁP DỤNG CHO VAY NGÂN HÀNG VÀ LÃI SUẤT CỐ ĐỊNH

Công Thức Trả Nợ Hàng Tháng

Công thức tính khoản trả nợ hàng tháng phổ biến nhất là sử dụng công thức trả góp đều hàng kỳ. Mỗi tháng, người vay thanh toán một khoản cố định bao gồm cả gốc và lãi. Khoản này được tính dựa trên số tiền vay, lãi suất và thời gian vay.

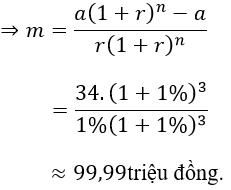

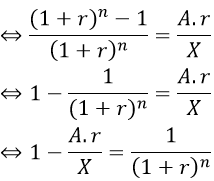

Công thức áp dụng là: M = P × [r(1+r)^n] / [(1+r)^n – 1], trong đó M là khoản trả hàng tháng, P là số tiền vay ban đầu, r là lãi suất mỗi kỳ, n là tổng số kỳ. Công thức này đảm bảo số tiền trả mỗi tháng không đổi trong suốt thời gian vay.

Các khoản trả hàng tháng thường được chia tỷ lệ thay đổi theo thời gian. Những tháng đầu tiên phần lớn là trả lãi, trong khi về sau, phần gốc chiếm tỷ trọng lớn hơn. Điều này giúp người đi vay dễ dàng lên kế hoạch tài chính.

Việc hiểu rõ công thức giúp người vay nhận thức đúng nghĩa vụ tài chính và tính toán trước các khoản phải trả. Có thể sử dụng máy tính tài chính hoặc bảng tính để theo dõi cụ thể. Từ đó, chủ động trong việc quản lý khoản vay và tránh tình trạng nợ quá hạn.

CÔNG THỨC TRẢ NỢ HÀNG THÁNG DÙNG ĐỂ TÍNH TOÁN KHOẢN TRẢ ĐỀU THEO KỲ HẠN

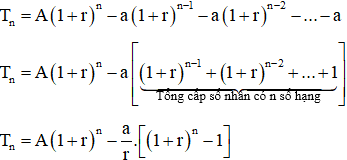

Công Thức Trả Góp Lãi Kép

Công thức trả góp lãi kép được dùng để tính khoản thanh toán định kỳ cho khoản vay, bao gồm cả gốc và lãi sinh ra từ cả gốc lẫn lãi tích lũy. Số tiền trả mỗi kỳ không thay đổi nếu lãi suất ổn định trong suốt thời hạn vay.

Mỗi lần thanh toán được chia thành hai phần: một phần trả lãi phát sinh theo dư nợ giảm dần, phần còn lại trả nợ gốc. Do lãi được tính trên số dư gốc còn lại và cộng dồn theo thời gian, nên lãi kép làm tăng tổng chi phí vay.

Công thức chính xác gồm các yếu tố: số tiền vay ban đầu, lãi suất hàng kỳ, số kỳ trả góp. Người vay cần lưu ý lãi suất mỗi kỳ có thể thay đổi nếu hợp đồng không cố định, ảnh hưởng đến tổng số tiền phải trả.

Việc hiểu rõ công thức giúp người vay ước tính chính xác gánh nặng tài chính, từ đó lựa chọn hình thức trả góp phù hợp. Nên kiểm tra kỹ các điều khoản và tính toán kỹ lưỡng trước khi cam kết vay để tránh áp lực trả nợ.

CÔNG THỨC TRẢ GÓP LÃI KÉP ỨNG DỤNG TRONG BÀI TOÁN VAY VỚI LÃI NHÉP THEO THÁNG

Công Thức Trả Góp Lãi Suất

Công thức trả góp lãi suất thường dựa trên phương pháp tính lãi giảm dần. Mỗi kỳ thanh toán, số tiền gốc được chia đều theo số kỳ, lãi suất tính trên dư nợ gốc còn lại. Nhờ đó, số tiền trả mỗi tháng sẽ giảm dần theo thời gian.

Một cách tính phổ biến khác là trả góp cố định hàng tháng theo công thức lãi kép. Trong đó, mỗi khoản than拽 hàng tháng bao gồm cả gốc và lãi, được tính dựa trên lãi suất hàng tháng, số kỳ, và khoản vay ban đầu. Khoản trả này không thay đổi trong suốt thời gian vay.

Công thức cụ thể: Số tiền trả hàng tháng = [Lãi suất × (1 + Lãi suất)^Số kỳ] / [(1 + Lãi sát suất)^Số kỳ – 1] × Giá trị khoản vay. Đây là công thức chuẩn để tính khoản trả đều trong các khoản vay tín dụng.

Tùy theo chính sách của ngân hàng hoặc tổ chức tín dụng, lãi suất có thể cố định hoặc thả nổi. Người vay cần lưu ý các khoản phí phát sinh, thời gian ân hạn, và cách tính lãi để xác định tổng chi phí thực tế phải trả.

CÔNG THỨC TRẢ GÓP LÃI SUẤT CHO BIẾT CÁCH TÍNH KHOẢN NỢ HẰNG THÁNG CHÍNH XÁC

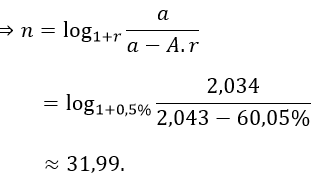

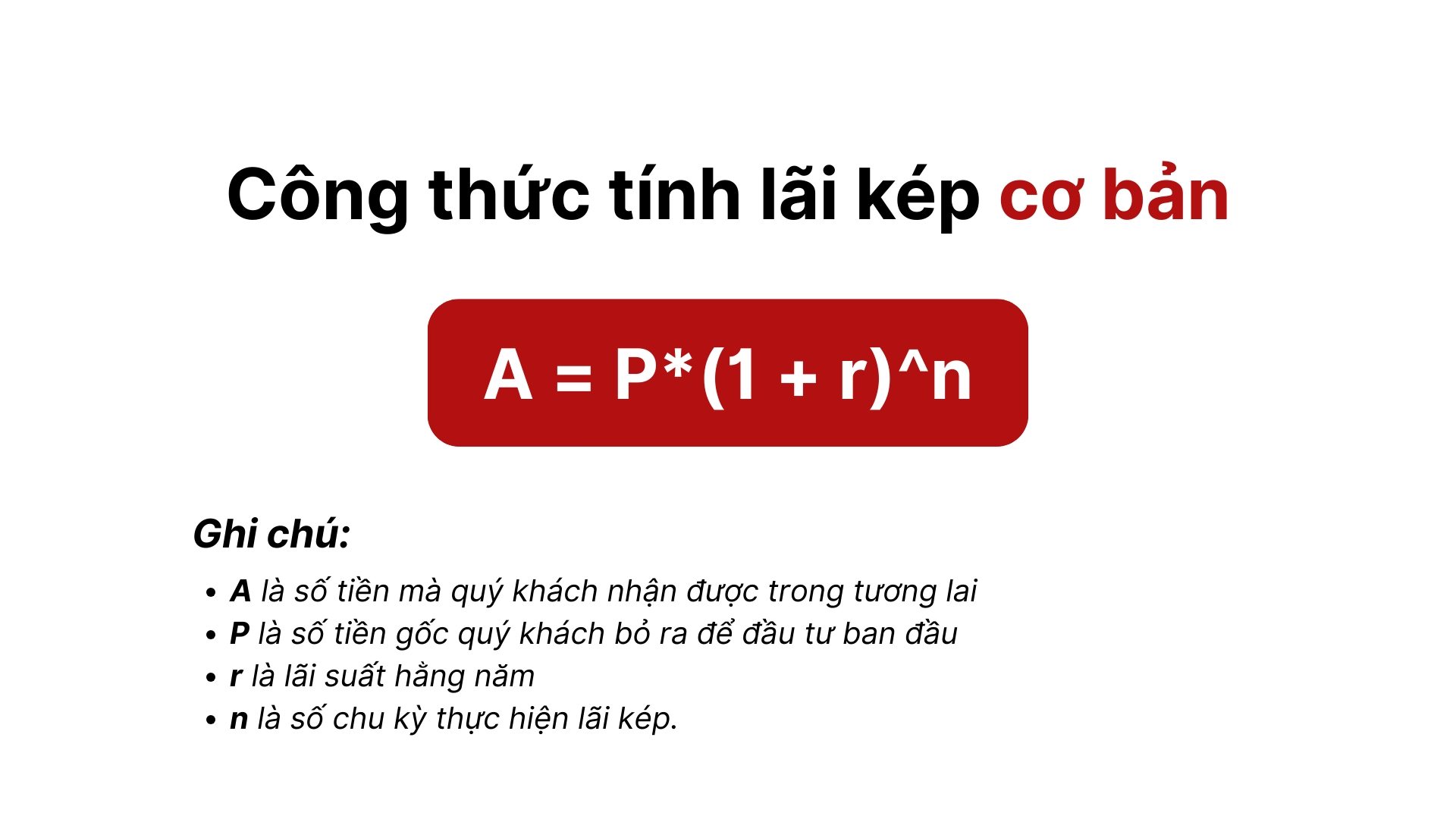

Công Thức Tính Lãi Suất Toán 12

Lãi suất trong chương trình Toán lớp 12 thường được áp dụng trong các bài toán tăng trưởng theo cấp số nhân. Công thức cơ bản để tính số tiền thu được sau n kỳ là \( A = P(1 + r)^n \), với P là vốn ban đầu, r là lãi suất mỗi kỳ và n là số kỳ.

Trường hợp gửi ngân hàng theo hình thức lãi kép, số tiền lãi được cộng dồn vào gốc sau mỗi kỳ. Vì vậy, công thức lãi suất hiệu quả được sử dụng để tính chính xác lợi nhuận tích lũy qua thời gian.

Nếu số tiền gửi thêm định kỳ, công thức được điều chỉnh theo cấp số nhân với nhiều kỳ góp. Dạng bài này phổ biến trong các bài toán tài chính, yêu cầu hiểu rõ từng biến trong công thức.

Cần chú ý đơn vị thời gian và tần suất nhập lãi để áp dụng đúng công thức. Sai sót thường gặp là nhầm lẫn giữa lãi suất năm và lãi suất kỳ, dẫn đến kết quả sai.

CÔNG THỨC TÍNH LÃI SUẤT TOÁN 12 BAO GỒM LÃI ĐƠN VÀ LÃI KÉP THEO CHƯƠNG TRÌNH

Việc nắm vững các công thức trả góp như trả góp đều hàng tháng, lãi kép, tính lãi suất trong chương trình Toán 11 – 12 là nền tảng quan trọng để giải quyết bài toán tài chính thực tế. Những công thức này không chỉ hỗ trợ học tập hiệu quả mà còn ứng dụng trực tiếp trong đời sống, đặc biệt khi vay vốn, mua trả góp. Hãy luyện tập thường xuyên và hiểu rõ bản chất từng công thức để tự tin chinh phục kỳ thi và quản lý tài chính cá nhân tốt hơn. Bắt đầu ngay hôm nay để làm chủ kiến thức!